引言

对于许多家庭来说,送孩子上大学的梦想既令人兴奋,又让人感到压力重重。大学学位意味着机会、独立和通向世界的大门,但它同时也是家庭一生中最大的一笔财务支出之一。过去几十年里,高等教育的成本大幅上涨,世界各地的家庭都在问同一个问题:我们如何在不危及家庭财务未来的前提下,让这个梦想变成现实?如果你觉得自己家庭的情况很特殊,不必焦虑,几乎所有家庭在这个过程中都会在某个阶段认真思考这些财务问题。

了解全球大学费用以及不同的助学和资助体系——无论是美国的学生贷款、加拿大的RESP,还是英国的生活费贷款——都能帮助家庭选择既符合教育目标又符合财务能力的道路。让我们一起来深入看看。

能负担任何大学吗?

整体概况——是什么推动了大学成本?

大学花费远不止学费本身。住宿、餐饮、交通、医疗保险以及日常生活支出,通常占到学生总预算的30–50%。对于国际家庭来说,汇率波动和通货膨胀会进一步增加复杂性。比如,去伦敦或悉尼读书的学生,日常生活支出通常会比小城市或大学城要高,这既与当地生活成本有关,也与货币汇率变化有关。

学习年限是另一个关键因素。在美国和加拿大,大多数本科学位为四年制,而在英国、澳大利亚和欧洲部分国家,本科学位通常三年即可完成。这多出或少掉的一年,可能在学费和生活费上带来非常可观的差异。

因此,从一开始就清楚了解“就读总成本”,而不仅仅是学费,对于制定合理的财务规划至关重要。那些愿意花时间计算“全貌”的家庭,往往能找到让教育负担更可控的新路径,比如提前储蓄、积极申请奖学金,或选择与自己预算更匹配的国家或地区。

美国

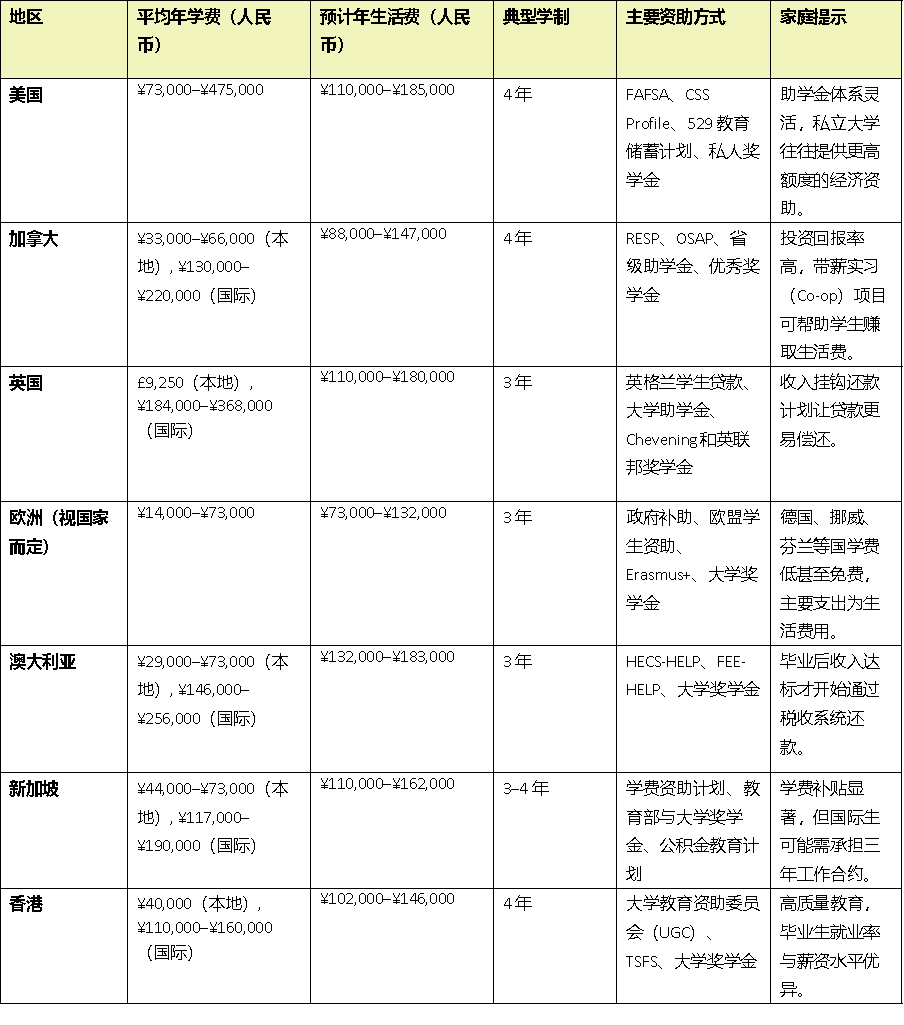

美国依然是全球高等教育的热门目的地之一,但对家庭来说,这里也是学费差异巨大、潜在成本很高的地区。仅学费而言,本州公立大学每年可能约为1万美元,而一些私立院校则可能高达每年6.5万美元。如果再加上住宿、餐饮以及其他生活开支,有些学生的年总费用很容易超过7.5万美元。

不过,美国也拥有全球最完善、最庞大的助学金体系。FAFSA申请流程为学生打开了通向联邦助学金、贷款和勤工助学项目的大门,而许多私立大学使用的CSS Profile,则帮助评估学生获得校内资助的资格。很多家庭会惊讶地发现,看似更昂贵的私立大学,往往给出的基于家庭经济状况的资助方案反而比公立院校更为丰厚。在许多情况下,这与私立院校可以依托校友捐赠设立专项奖学金,以及使用体量庞大的捐赠基金密切相关。举例来说,美国规模最大的两个大学捐赠基金分别来自哈佛大学和耶鲁大学,其资产规模分别超过500亿美元和400亿美元。

从长期规划的角度看,529大学储蓄计划或Coverdell教育储蓄账户,都可以帮助家庭以更具税收优势的方式为教育储蓄。此外,美国有超过170万种私人奖学金机会,各类本地基金会、社区组织和细分领域奖学金,常常是在缩小资金缺口时发挥关键作用的“隐藏资源”。

加拿大

与美国相比,加拿大的大学一贯以高质量和更可控的成本著称。本国学生的年学费通常在6000–12000加元之间,而国际学生每年则大约需要支付25000–40000加元。

加拿大体系的一大优势在于其学生资助项目。各省都有自己的助学体系,例如安大略省的OSAP、阿尔伯塔省的Student Aid以及不列颠哥伦比亚省的StudentAid BC,向学生提供贷款、助学金和助学金补助,重点关注有经济需求的家庭。那些较早开始储蓄的家庭,还可以充分利用注册教育储蓄计划(RESP):账户中的投资增长可享受免税,而且还能通过“加拿大教育储蓄补助金”(CESG)获得政府配比资金。

生活成本因城市而异。在哈利法克斯或温尼伯等较小城市,学生的年生活成本可能控制在15000加元以下,而在温哥华或多伦多,年支出则可能达到25000加元甚至更高。尽管如此,许多加拿大大学都位于有完善带薪实习(Co-op)或勤工助学项目的社区中,学生可以“边学边赚”,通过与专业相关的工作经历来抵消一部分生活成本。

英国

英国以其世界一流的大学和良好的就业前景,长期吸引着大量国际学生。英格兰本国学生的本科学费通常上限定在每年9250英镑左右(苏格兰、威尔士和北爱尔兰则往往更低),而国际学生每年学费通常在2万到4万英镑之间,取决于专业和学校。

英国体系中一个显著特点是还款方式的灵活性。通过Student Finance England,符合条件的本国学生可以获得学费贷款和生活费贷款,并在收入超过一定门槛后才开始还款。这种与收入挂钩的还款模式,有助于确保还款金额与毕业后的收入水平相匹配,从而减轻还款压力。

奖学金和助学金也是英国高等教育的一大亮点。许多大学会为学术成绩优秀、家庭经济有需要或具备国际多元背景的学生,提供额外的财政支持。对于计划攻读研究生的学生,家庭还可以关注“志奋领奖学金”(Chevening)以及英联邦奖学金等面向国际学生的项目,这些项目往往覆盖全额学费和生活费用,为高成就学生提供极具吸引力的机会。

欧洲

在欧洲大陆,许多家庭会发现一种令人耳目一新的模式:以较低的成本获得广泛且优质的教育机会。像德国、法国、挪威、芬兰和奥地利等国家,为本国和欧盟学生提供低学费甚至免学费的本科学习机会,有些学校还将这些优惠延伸至非欧盟的国际学生。

对英语家庭来说,欧洲最引人注目的发展之一,是英文授课本科项目的迅速增加。比如荷兰、丹麦和瑞典等国,如今都有数百个完全用英语授课的学位项目。即便这些项目需要缴纳学费,其金额通常也只是美国或英国部分学校学费的一小部分,每年大约在2000到10000欧元之间。

当然,家庭也需要注意,大城市如阿姆斯特丹或巴黎的生活成本,可能会抵消部分学费上的优势。不过,较为可负担的医疗体系、补贴公共交通和丰富的国际交流机会,往往让欧洲对具有全球视野的学生在教育和财务上都颇具吸引力。

澳大利亚

澳大利亚兼具严谨的学术水平和高质量的生活,其资助体系体现了对教育机会公平性的重视。本地学生主要依靠HECS-HELP和FEE-HELP贷款项目,可以将学费延期到毕业后收入超过某一门槛时再开始偿还。还款金额通常通过税务系统自动扣除,使整个流程既透明又相对轻松。

本地学生的年均学费约为6000–10000澳元,而国际学生的学费则通常在25000–45000澳元之间,具体取决于专业和院校。澳大利亚大学也以奖学金项目丰富而闻名,许多学校会为学术成绩优秀或来自特定地区的学生提供学费减免。

生活成本相对较高,尤其是悉尼和墨尔本,但布里斯班和阿德莱德等城市通常更为实惠。得益于灵活的签证政策,很多国际学生可以在学期中每两周工作最多48小时,在一定程度上帮助支付生活开支并积累当地工作经验。

新加坡

作为崛起中的全球教育中心,新加坡将学术卓越、创新和职业发展紧密结合。当地学生的年均学费约为8000–12000新币,而国际学生通常需要支付约20000–35000新币。新加坡的学费资助计划(Tuition Grant Scheme)为本地和国际学生提供大幅补贴,往往可覆盖高达50%的学费,但国际学生在毕业后通常需要履行三年在当地工作的“服务期”义务。

新加坡家庭常用的CPF教育计划,则允许家长从自己的公积金退休储蓄账户中支取资金为孩子支付学费。政府和高校提供的奖学金也非常多,包括教育部(MOE)以及各类私营企业设立的奖学金,有些项目还会与实习或毕业后的就业机会相结合。

作为一个现代化的英语城市,同时拥有全球最低犯罪率之一,新加坡完善的基础设施、高就业率和在区域经济中的枢纽地位,使其成为许多国际家庭颇具现实吸引力的留学选择。

香港

香港的教育体系融合了东西方传统。这里有八所由大学教育资助委员会(UGC)监管的公立大学,在商科、金融和科技等领域都享有较高声誉。本地学生本科学费相对较低,平均每年约为42000港币,而国际学生每年学费大约在12万到17万港币之间。

学生可以通过“专上学生资助计划”(TSFS)以及各类大学奖学金获得财政支持,这些资助既关注学术表现,也关注家庭经济需要。尽管生活成本较高,但香港的文化多元性、毗邻中国内地主要经济中心,以及大量英语授课项目,为学生提供了长期的附加价值。

许多毕业生会进入香港充满活力的金融或科技行业工作,这些行业的优厚待遇和广阔发展空间,往往能在一定程度上抵消前期的教育支出。

家庭的聪明筹资策略

无论是在本国还是出国求学,为大学学费筹资归根结底都是关于策略和准备。家庭可以通过及早规划和养成自律习惯,产生巨大的积极影响,例如:

制定多年的储蓄计划。哪怕是小额、持续的储蓄,在复利作用下也能产生可观的积累。

多元化资金来源。把奖学金、家庭储蓄和基于需求的资助结合起来,而不是只依赖单一渠道。

为不确定因素留出空间。汇率变动或政策调整,可能会改变国际学生的总体费用结构。

鼓励学生主动参与。让中学生和高中生了解成本结构,并通过兼职、合理预算和主动申请奖学金,为自己的教育承担一部分责任。

注重长期回报。不仅关注入学时的费用,更要考虑毕业后的就业前景和起薪水平是否与投资相匹配。

支付大学费用并非一蹴而就,但那些保持条理、有计划地提前布局的家庭,往往能够找到多条通往可负担教育的路径。

2026全球大学费用对比

来自世奔教育的结语

教育是一项投资——不仅是金钱上的,更是情感和个人成长上的。不同地区在成本、文化和机会之间都有各自独特的平衡点。对家庭来说,理解这些差异,就能把不确定感转化为掌控感。

提前规划、积极研究资助途径并寻求专业建议,往往能带来改变人生的影响。大学学位不仅仅是一笔费用,更是一块支撑成长、独立和未来可能性的基石。

在世奔教育,我们的使命,是帮助家庭走好每一步——从升学规划、考试准备到财务筹划——让每一位学生都能带着信心和清晰的方向,追逐自己的梦想。

访问我们:www.supremeprep.com